矿电联动。

作家 | 木鱼

龙净环保(600388.SH)最近动作不少。

2025年营收118.72亿元,同比增长18.49%,归母净利润11.12亿元,同比增长33.95%。2026年一季度营收23.74亿元,同比增长20.77%,净利润2.44亿元,同比增长31.89%。

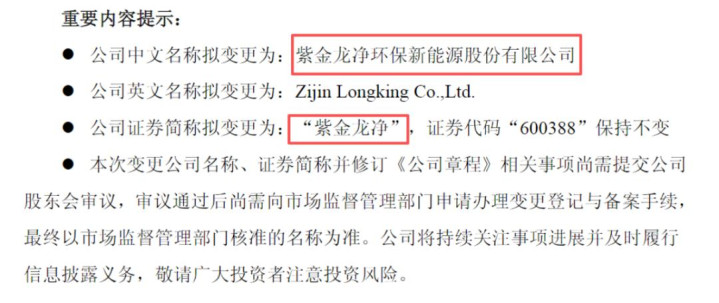

年报发布后不久,公司文告拟改名为“紫金龙净”,并公告与亿纬锂能结伙建立60GWh储能电板工场。控股股东紫金矿业(601899.SH)还在推动20亿元定增,认购完成后握股比例将从25%升至33.76%。

风浪君把这几件事串起来,发现背后有一条了了的逻辑线:紫金矿业正在用我方的资源,把这祖传统的环保开导制造商,改变成一个围绕矿山的绿色动力笼统有沟通供应商。

起底家底:作念了50年的环保开导

龙净环保作念大气管制作念了50多年。从火电厂汽锅除尘起步,冉冉掩饰脱硫、脱硝、电控装配、物料运送,产物线铺到了电力、钢铁、水泥、焦化等确切整个工业烟尘排放畛域。

它现在是公共最大的大气环保装备研发制造商,在电除尘、电袋复合除尘、干法脱硫等细分畛域,国内恒久排行第一。

环保开导这门交易的特色是什么?

非尺度化、定制化、名堂周期长。一套脱硫脱硝系统从设想、分娩、安装到验收,动辄一年以上。下搭客户主淌若央国企发电集团和大型钢铁企业,付款审批历程长,回款慢是常态。但这亦然护城河。

环保业务一经是龙净的“基本盘”。2025年这块收入92.37亿元,占公司总营收的77.8%,新增环保开导工程条约102.58亿元,限制年底在手订单188.9亿元。

钢铁更正基本闭幕,下一个增长点在那处?

但环保主业这几年增长乏力。2023年至2025年,环保开导制造收入从98.29亿元逐年下滑至83.33亿元。背后原因有两个:

一是卑劣需求收缩。钢铁、水泥行业景气度下行,新建和更正名堂减少。到2025年底,天下80%以上的粗钢产能已完成超低排放更正,钢铁畛域的“大更正”基本闭幕。

二是公司主动收缩。2023年起,龙净环保不接“高风险、低收益”的名堂,对未达毛利率逼迫线和需要垫资的条约严格逼迫。

那环保业务还有莫得增漫空间?有,但战场转换了。

钢铁更正接近完成,水泥和焦化的超低排放更正还在路上。把柄政策主张,到2028年底天下力图80%水泥熟料产能完成更正,按2024年底已完成4.7亿吨算,还需更正约14.3亿吨,年均约3.2亿吨。焦化畛域访佛,到2028年还需更正约1.4亿吨,年均约0.5亿吨。

龙净算作行业龙头,只消政策在推,订单就不会断。

新动力第二弧线:一个比一个卷

2022年紫金矿业入主后,龙净设立了“环保+新动力”双轮驱动政策。新动力分两块:绿电运营和储能。

绿电业务的嘱咐是“矿电联动”——依托紫金矿业在海表里的矿山资源,配套建立光伏、风电、水电名堂,发电私用。

限制2025年底,2026世界杯竞猜龙净环保国表里已投运绿电总装机容量约1.2GW。代表性名堂包括西藏拉果错源网荷储一期200MW光伏+540MWh储能、新疆乌恰一期300MW光伏,以及刚果(金)、圭亚那等国外名堂。

开云体育官方网站 - KAIYUN绿电业务2025年收入6亿元,同比增长近4倍。毛利率46.96%,远高于环保开导的28%和储能业务的9.25%。这是新动力板块中利润最丰厚的部分。

龙净环保还在推动西藏麻米措420MWp光伏+1650MWh储能、刚果(金)凯兰庚140MW水电+60MW光伏等大名堂,短期增速问题不大。

但绿电的畛域化复制濒临两个敛迹:一是矿山用电需求有限,二是自得资源差异不均,是以中恒久还得看紫金矿业的扩产节拍。

储能业务的处境就要复杂得多。

龙净环保主打磷酸铁锂电芯,主要产物为314Ah型号。2025年储能业务收入19.27亿元,同比增长超5倍。电芯累计委派约6GWh,95%以上外售。原产线预留区域新建的第三条分娩线于2026年2月投产,总产能提高至13GWh/年,订单排产期已至2026年底。

龙净也在作念钠离子电板储备,已完成170Ah样品开发,并通过了客户测试认证,能量密度在105Wh/kg以上,设想2026年完成订单委派。

分业务看,传统环保开导制造83.33亿元,同比小幅下跌2.83%;绿电6亿元,同比增长近4倍;储能19.27亿元,同比增长超5倍。

龙净环保的营收也在资格了两年的下滑后,2025年从头站上增长轨说念,新动力业务对全体收入的拉动作用驱动涌现。

但还有一个狰狞的事实,储能行业的竞争正在加重,电芯均价从2023年头的0.8元/Wh通盘跌至2025年中的0.26元/Wh傍边。

行业价钱战何时见底,龙净能否在行业洗牌中站稳脚跟?算作一个行业新干与者,显着唯有紫金背书是不够的。

要道变量:紫金矿业到底要干什么?

念念要着实贯通龙净环保,还得站在紫金矿业的视角。

紫金矿业是公共矿业巨头,主业是金、铜、锌等矿产的开采和冶真金不怕火。矿业本人即是高能耗、高排放行业。2022年紫金拿到逼迫权,即是为了给我方找一套“绿色矿山”的处罚有沟通。

这个逻辑在龙净的业务布局中处处可见。

绿电名堂全部围绕紫金矿业矿山配套。储能电芯不卖给车企,只作念储能。电动矿卡专为矿山运载设想,不参与公路运载商场竞争。

紫金矿业还在用真金白银抒发格调。

2022年5月,紫金通过受让原控股股东股份获取逼迫权,之后握续在二级商场增握。到2025年2月,紫金过头全资子公司系数握股已达25%。

2025年10月,紫金再推20亿元定增,以11.91元/股的价钱全额认购,完成后握股比例升至33.76%,锁定36个月。

从硬币的另一面来看,环保业务提供了沉着的收入和现款流,但增速放缓是事实。新动力业务正在快速成长,绿电利润率高但天花板受限于紫金矿业的扩产节拍,储能营收增长快但毛利率薄、竞争热烈。

龙净环保+紫金矿业这条路能否走通,还需要本事来考据。

2026世界杯竞猜(中国)官网

2026世界杯竞猜(中国)官网

备案号:

备案号: